》국내 최대 웹툰·웹소설 전문 콘텐츠 공급업체

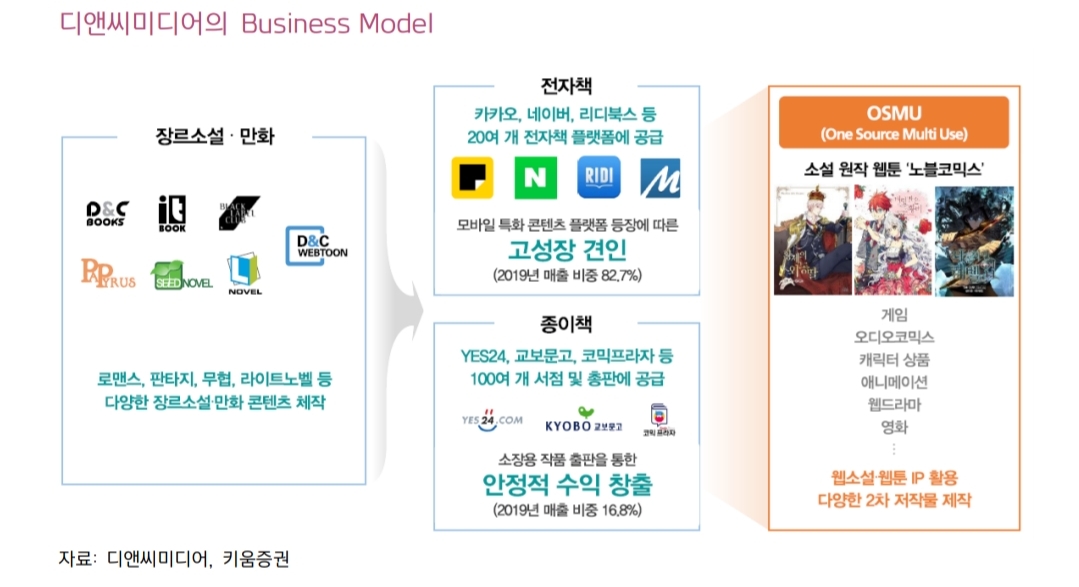

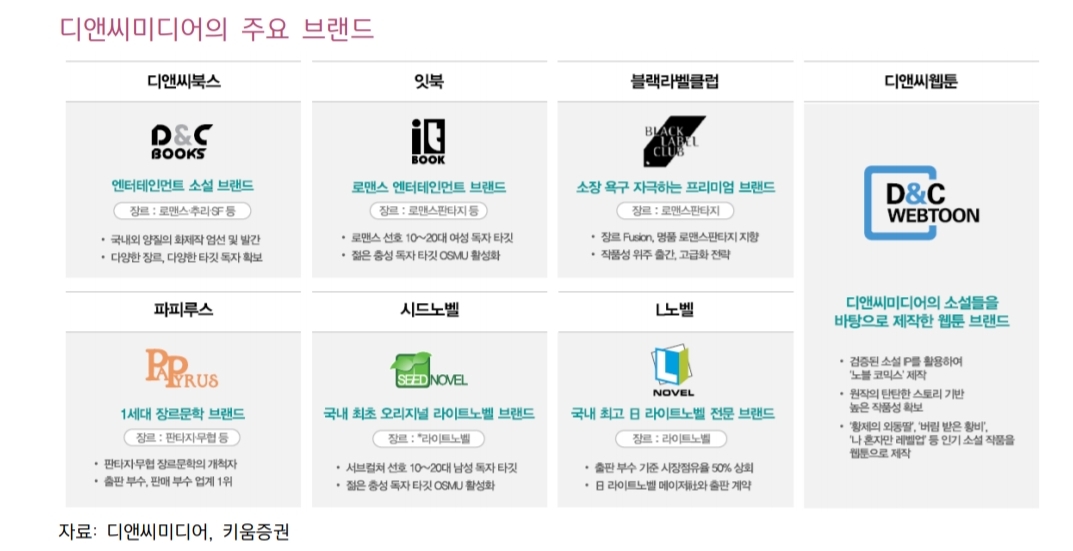

디앤씨미디어는 국내 최대 웹툰·웹소설 전문 콘텐츠 공급업체입니다. 19년 기준 사업부별

매출구성은 전자책 83%, 종이책 17%였습니다. 주력 고객사는 카카오페이지로 19년 기준 전

체 매출액의 47%를 구성합니다. 국내 웹툰·웹소설 유저 수 증가에 따른 카카오페이지 매출

성장의 직접 수혜를 받고 있으며, 콘텐츠 매출 누적 효과를 기반으로 안정적인 고성장 수익구조 구축을 완료한 것으로 판단됩니다. 중장기적으로 카카오페이지의 해외영업

강화에 따른 동반 성장을 통한 실적 점프 가능성이 높을 것으로 전망됍니다.

코로나로 인해 비대면 서비스들이 각광받아

웹툰 • 웹소설 콘텐츠가 주목받았고,

그로인한 매출상승이 있었습니다.

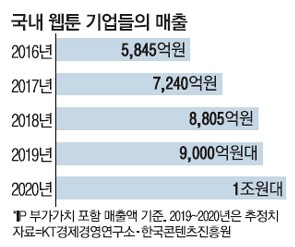

웹툰 비즈니스의 성장세는 굉장히 무섭습니다.

국내뿐만 아니라 해외에서도 많은 관심을 받고있고, 밀레니얼세대를 중심으로 많은 인기를 끌고 있다고 합니다.

웹툰 시장의 수요증가도 있지만, 핸드폰(모바일,인터넷)의 충분한 보급으로 인한 인프라가 확보되고, 꾸준히 증가하는 공급층이

존재하기에 앞으로 더 성장 가능성이 보입니다.

또한, 웹툰같은 경우 큰 추가비용없이

영화나 드라마 혹은 게임등으로 활용이 가능하고

성공할 경우 투하한 자본에 비해 높은 수익을

기대할 수 있습니다.

실제로 웹툰기반의 영화, 게임, 드라마 등이 나와서

성공한 경우가 굉장히 많았습니다.

》웹툰 시장 규모 상승과 카카오페이지 해외영업강화에 따른 동반성장 가능성

디앤씨미디어의 해외향 매출액은

19년 47억원 (+165% YoY), 1Q20 19억원

(+205% YoY)으로 가파르게 성장 중입니다. 카카오페이지 내 베스트셀러 수 1위 업체이며, 동사의 카카오페이지향 매출비중

(19년 47%, +6%p YoY) 또한 지속 증가 중입니다. 안정적 성장세를 보이는 동사의 과거 국내 매

출 추이를 감안하면, 디앤씨미디어의 중장기 실적 점프 가능성은 최대 고객사인 카카오페이지의 해외영업 성과에 달려 있다고 판단한다. 카카오페이지는 글로벌 주력 타겟인 일본을 거점으로, 해외 진출에 박차를 가했습니다. 올 하반기 중 중국, 대만, 태국 등 아시아 외 북미 시장

까지 매출처를 확대하면서, 카카오페이지의 글로벌 성과 가시화가 동사의 실적 점프로 이어질 가능성이 높다는 점에 주목할 필요가 있습니다.

》대외 변수에도 끄떡없는 웹툰 • 웹소설 컨텐츠

코로나 19라는 대외적 변수가 있었음에도 불구하고

웹툰 • 웹소설 서비스는 방어를 넘어 이전 매출을

가뿐히 넘겨버렸습니다. 독보적인 성장률을 보여주고있는 컨텐츠사 중 하나입니다.

앞으로도 코로나 19같은 질병이와도 큰 지장없이

성장해 나갈 것을 예상할 수 있습니다.

댓글