최근 삼성전자의 주가에는 엄청난 변화가 있었는데요.

국내 개인 투자자들을 포함만 다수의 투자자들이 국민주라고 부를 만큼

주식 투자를 하는 국내 개인투자자 5명 중 1명은 삼성전자 주식을 보유하고 있는 것으로 확인됐습니다.

증시 대장주인 삼성전자가 명실상부하게 '국민주'로 올라선 것을 보여주었는데요. 특히 '동학개미운동'으로 불릴 만큼 개인들의 투자 열풍이 불었던 올 상반기에만 삼성전자 신규 주주가 3배 가까이 급증했습니다.

금융감독원 전자공시시스템(DART)에 공시된 삼성전자 반기보고서에 따르면 6월 말 현재 삼성전자의 보유 주식 지분이 1% 미만인 소액주주는 145만4373명으로 집계됐다고 합니다.

국내 개인투자자가 700만명 정도인 것을 감안하면 주식 투자자 5명 중 1명이 삼성전자 주주인 셈입니다.

국내 개인투자자는 2018년 말 561만명에서 2019년 618만명으로 매년 꾸준히 증가해 왔고 개인투자자들의 투자 열풍으로 특히 삼성전자 소액주주 증가 속도가 빨라진 것으로 보이는데요.

오늘 이야기드릴 삼성전기는 삼성전자와 함께 갈 수 밖에 없기때문에 앞에 긴 이야기를 드렸습니다.

전자제품에는 빠지지 않기 때문에 굉장히 중요하게 여겨지는 것이 바로 반도체인데요.

반도체만 존재한다고 해서 제대로 작동하는 것은 아닙니다.

반도체가 제대로 작동하기 위해서는 전류를 안정적으로 공급해주는 부품이 필수적인데요.

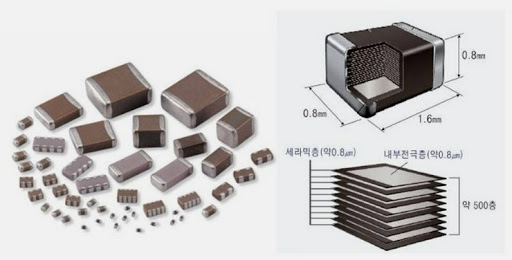

대표적인 게 MLCC(Multi Layer Ceramic Condenser)입니다. 우리말로 적층세라믹콘덴서라고 불리는데요.

가로 세로 1㎜ 안되는 정말 작은 크기에 유전체와 전극을 수백겹 쌓아놓은 부품으로 거의 모든 전자제품에 빠지지 않고 들어가 반도체와 함께 '산업의 쌀'로 불립니다.

MLCC는 댐과 같은 역할을 하는데 흘러들어오는 전류를 저장했다가 필요한 만큼의 전류만 흐르게 하는 역할을 하고있습니다.

아이폰X에는 약 1000개의 MLCC가 들어가는데요.

높은 기술력이 필요한 제품이라 가격도 비싸게 측정되어 있습니다.

와인잔 하나에 MLCC를 가득 담으면 1억~3억원 정도 된다고 하니 얼마나 대단한지는 충분히 이해될 것이라고 생각됩니다.

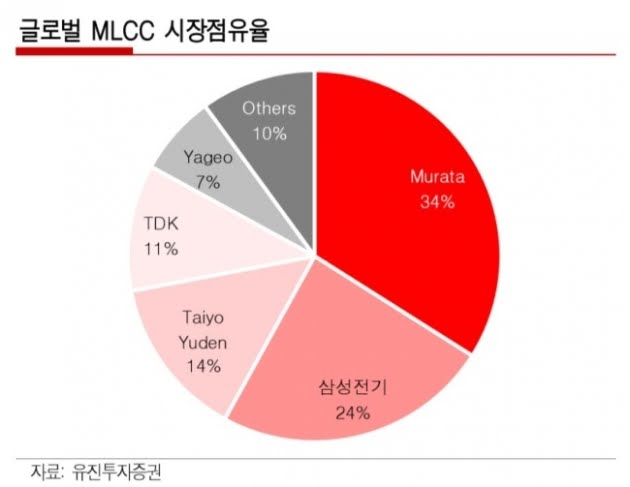

현재 MLCC는 4개사가 전체 시장의 약 90%를 장악하고 있는 상황인데요.

부품경쟁력이 앞서 있는 일본 업체가 3개(무라타·타이요유덴·TDK)고, 나머지 한 곳이 한국의 삼성전기입니다. 삼성전기는 전세계 MLCC 시장의 25% 가량을 차지하고 있는 것으로 추정됩니다.

이로써 해당 산업에 진입 장벽이 높음과 상당한 점유율을 차지하고 있음을 알 수 있는데요.

하지만 MLCC는 각 업체간 증설경쟁으로 공급이 늘면서 몇년간 가격이 줄기차게 하락해 왔습니다.

그러던 시절이 지나고 고사양 스마트폰과 전기차 등에 쓰임새가 늘면서 봄날이 찾아 올 것으로 보이는데요.

일본 경제산업성에 따르면 지난해 11월 MLCC 가격은 전년대비 36% 올랐다고 합니다.

주요 업체들이 자동차 전장(電裝)용으로 MLCC 생산라인을 전환하면서 스마트폰·TV·PC 등 여느 IT 제품에 사용되는 MLCC 가격도 덩달아 상승했습니다.

MLCC는 스마트폰, TV, PC 등에 광범위하게 사용돼 반도체와 함께 '산업의 쌀'로 불린다고 글 처음에 말씀드린 것을 기억하시나요??

이 덕분에 주당 5만원 안팎이던 삼성전기 주가는 현재 10만원대로 올라서있고 실적 역시 호조세입니다.

2021년 영업이익은 1조 1,305억(38.4% yoy). 매출은 9조 5,863억원(14.3% yoy)을 추정, 역사적 최고 실

적을 예상한다는 한 연구위원의 컨센서스를 참고해 보려고 하는데요.

2021년 추정 영업이익률(11.8%)은 2020년대비 2.1%p 개선, 본격적인 성장 구간으로 판단된다고 합니다.

삼성전기의 투자 포인트는 MLCC, 카메라모듈, 반도체 기판 등으로 전 사업 수익성 호조를 보일 전망인데요.

적층세라믹콘덴서(MLCC)의 높은 수익성이 계속해서 유지될 전망입니다.

2018년 최고 호황에 유사한 환경이 멀지 않은 미래에 나타날 것으로 도래할 것으로 보이는데요.

2021년 글로벌 스마트폰 시장은 28Ghz 영역의 5G 폰 개화로 MLCC 사용량 증가가 예상되고, 코로나19로 PC(노트북), 태블릿, TV 판매 확대 속에 자동차의 전장화(자율주행)로 MLCC 추가 수요에 힘입어 90% 중반의 높은 가동률 유지로 규모 경제 효과가 극대화될 것으로 보입니다.

또한 2021년 IT 기기에서 초소형 고용량의 MLCC 사용 증가는 일본 업체 대비 삼성전기 수혜가 더 클 것으로 전망됩니다.

삼성전기는 MLCC에 이어서 글로벌 카메라모듈 시장에서 폴디드(잠망경)로 성장 주도권을 확보하고 있고 이는 삼성전자에 긍정적인 효과로 적용되었는데요.

모델 확대 및 글로벌 거래선의 추가 확보가 예상됩니다.

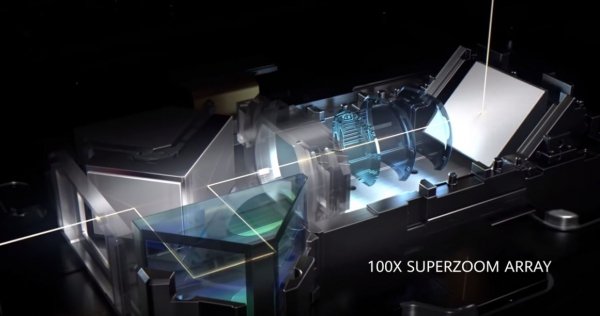

2021년 스마트폰의 차별화될 부분을 살펴보면 폴더블폰 적용과 카메라의 고배율 줌 기능 추가 부분이 존재하는데요.

2021년 스마트폰은 폴디드 카메라 적용이 확대될 전망입니다. 삼성전기는 특허의 경쟁력(삼성전자가 코어포토닉스 인수)과 액추에이터(OIS),

렌즈 등 내재화 기술을 보유하였기 때문에 문제가 없지만 애플같은 경우에는 폴디드 카메라를 적용하기 위해서는 삼성전기를 거쳐야 합니다.

2021년 삼성전자의 갤럭시S21 모델 중 폴디

드 카메라 모델의 비중이 증가할 예정이고, 갤럭시A 시리즈에도 신규 채택이 예상됩니다.

또한 중국 샤오미가 폴디드 카메라 적용하고 있으며 2021년 비중이 더욱 증가할 전망입니다.

애플, 오포, 비포 등 글로벌 스마트

폰 업체도 폴디드 시장 진출을 준비 중으로 추정되는데요. 위에서 이야기 드렸듯이 삼성전기를 거쳐야 합니다.

2021년 반도체 기판의 제품 믹스 효과 확대 및 신규 투자로 성장성과 수익성을 모두 확보 전망.

최근 대만 UMTC 화재로 FC CSP의 공급부족이 발생할 것으로 보이는데요. 이는 2021년 삼성전기의 수혜로 작용될 것입니다.

FC BGA는 서버 및 네트워크의 투자 확대로 수요 증가 속에 공급업체 제한으로 삼성전기가 추가 투자를 바탕으로 점유율 확대를 추진하고, 고수익성 유지하고 있습니다.

또한 28Ghz 5G 스마트폰에 필요한 AIP도 수요 증가에 적극 대응할 전망인데요. R/F PCB의 경영효율화를 가정하면 2021년 기판부문의 매출과 수익성은 큰 폭으로 개선될 전망입니다.

삼성전기는 앞으로 반도체 기반의 새로운 거래선 추가 (카메라모듈)에 대비한 투자가 진행될 가능성이 높으며, 주가에 긍정적인 요인으로 판단됩니다.

그렇기때문에

삼성전기의 2021년 목표주가는 220,000원으로 측정해두고 살펴볼 필요가 있어보입니다.

2020년 '주식'을 사서 묻어 둘 계획이라면 삼성전기는 어떨까요?? 😃

아래에 관련주, 주식 기초용어, 각 종 기업의 주가 전망 포스팅들이 있으니 살펴보다 가세요~ 👇👇👇

댓글