👨💻 삼성전기 주가 전망 - 주가는 무거웠지만 실적은 상승해 왔다!

삼성전기 주가 - 무거운 주가와 MLCC 값은 상승할 전망

📋 2020년에 살펴봤던 삼성전기 주가 전망. 아직 유효합니다! 2020년 '이 종목'사서 묻어 두자! 2021년 삼성전기 주가 전망 최근 삼성전자의 주가에는 엄청난 변화가 있었는데요. 국내 개인 투자자

assetlike.tistory.com

1973년에 창립된 삼성전기는 한국에서 뿐만 아니라 전세계적으로 핵심 전자부품을 개발·생산하는 기업으로 발전해 왔습니다.

삼성전기 (三星電機, Samsung Electro-Mechanics)의 '전기' 는 한자로는 번개 전(電)과 기계 기(機)로 쓰이며, 영문으로는 Electro(전기)와 Mechanics(기계) 로 나타내는데요.

창립 당시 Audio/Video부품 생산을 기반으로 대한민국 부품산업의 기술 자립 토대를 마련한 삼성전기는 1980년대에 소재 및 컴퓨터 부품으로 사업영역을 다각화하고 1990년대에는 칩부품, 이동통신부품, 광부품과 같은 차세대 유망 신제품 개발에 주력하였습니다.

2000년대에 들어서는 소재, 다층박막성형, 고주파회로설계 핵심기술을 바탕으로 전략기술의 심화 발전과 사업의 시너지 창출을 도모하고 있으며, 이를 중심으로 칩부품, 카메라 모듈, 통신 모듈, 기판 등의 사업을 세계 일류로 집중 육성하고 있습니다.

>>> 업계 1위 日 무라타 넘고 1위로 등극하려나

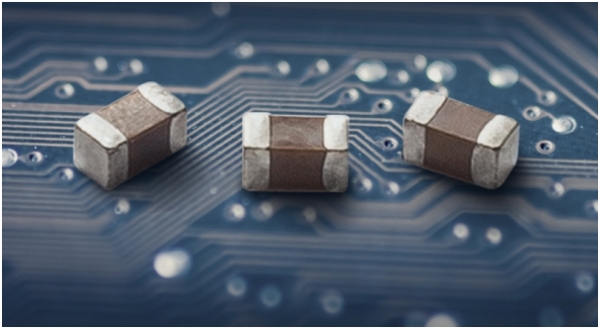

삼성전기가 반도체와 함께 정보기술(IT)·자동차 산업의 '쌀'로 불리는 적층세라믹축전기(MLCC)를 세계 최고 수준으로 초소형·대용량화하는 데 성공해 고부가 IT·미래차용 MLCC 시장 선점에 나섰습니다.

MLCC는 전자회로에 전류가 안정적으로 흐르도록 제어하는 소형 부품인데요.

스마트폰을 비롯한 각종 IT 기기뿐 아니라 생활가전, 자동차에 대당 수천, 수만개가 쓰이는 요즘 시대에 반드시 필요한 제품입니다.

MLCC는 전자회로에 부착된 반도체 칩 같은 주요 부품에 전류를 안정적으로 공급하는 역할을 해주는데 용량은 많을수록, 정격전압은 높을수록 좋습니다.

또 최신 스마트폰 1대당 800~1000개가 들어가는 만큼 크기가 작을수록 경쟁력이 높은데요.

삼성전기가 이번에 개발한 MLCC는 가로 0.4㎜, 세로 0.2㎜ 크기에 용량은 1마이크로패럿(㎌)이며 6.3볼트(V) 정격전압인 제품입니다.

삼성전기의 최신 MLCC는 전 세계 시장에서 수요가 급증하는 초소형 제품으로 지금까지 전 세계에 출시된 0.4×0.2㎜ 크기 1㎌ MLCC는 정격전압이 4V급이어서 활용도가 제한적이었는데요.

삼성전기는 이번에 초소형·대용량 특성을 유지하면서 정격전압을 1.5배로 높였습니다.

또한 직류전압을 가했을 때 제품 용량이 감소하는 'DC 바이어스'도 업계 최소 수준으로 낮춰 수명과 안정성이 타사 제품보다 우월한 위치에 있는데요.

그렇기에 해당 제품은 최근 5세대(5G) 이동통신 상용화에 따른 기술 고도화, 멀티카메라 사용 등으로 초소형·대용량에 높은 전압을 견디는 MLCC가 필수로 자리 잡고 있습니다.

참고로 최신 스마트폰 1대에 필요한 MLCC는 약 800 ~ 1000개, 내연기관 차는 4,500개, PHEV(하이브리드 차) 9,000개, EV(전기차) 15,000개가 필요합니다.

현재 삼성전기의 MLCC 점유율은 약 24%로, 일본 무라타의 MLCC 점유율인 34%를 잇는 2위로 추정됩니다.

>>> 2021년 1Q 영업이익은 예상대로 2Q는 소폭 하락

한 증권사 컨센서스에 따르면 삼성전기의 1분기 매출액과 영업이익은 각각 2.3조원(YoY 4%, QoQ 11%), 2,914억원(YoY 77%, QoQ 15%)으로 추정되는데요.

PC, Tablet PC, 스마트폰 등 IT 기기 전반에 걸쳐 강한 부품 재고보충이 지속되면서 컴포넌트솔루션(MLCC 등)사업부의 실적 성장성이 부각될 전망입니다.

기판솔루션사업부는 RFPCB부문의 적자에도 불구하고 전년 동기 대비 영업이익이 두배

이상 성장할 것으로 예상되며 모듈솔루션 사업부는 주력 고객사의 Flagship 조기 출시 효과와 Folded Zoom 카메라 매출 확대가 실적에 긍정적으로 작용할 것으로 기대되고 있는데요.

스마트폰의 경우 OVX 와 Apple 의 부품

확보 노력이 이어지고 있습니다.

Huawei 의 점유율을 빼앗기 위한 경쟁이 지속되는 가운데, 부품 수급난이 심화되며 충분한 안전 재고 레벨이 중요해졌기 때문인데요.

이 같은 세트 업체들의 움직임에 따라 부품 재고는 낮게 유지되고 있으며, 삼성전기의 MLCC, 기판도 사실상 풀가동 체제를 유지 하고 있습니다.

이러한 삼성전기의 실적 호조는 2017년과 같을 수 없고 실적에 대한 추가 눈높이 상향을 위해서는 부품 가격 상승이 필요한데 MLCC 가격 인상 가능성에 대해 보수적인 입장을 견지하고 있기 때문에 시간이 걸릴 것으로 보이는데요.

또한, 실제 가격 인상이 되더라도 2017년과 같은 구조적 싸이클일 수 있는지의 확실치 않은 상황입니다.

1년 이상의 구조적 가격 인상을 위해서는 현재 IT 세트에 대한 수요 강도가 하반기까지 유지되고, 이에 따른 고객사들의 부품 확보 노력도 지속되어야 할 것인데요.

전방 수요를 예상하는 것은 어려운 일이지만, 선진국을 중심으로 한 백신 접종이 마무리 단계에 들어서면 작년 하반기부터 좋았던 IT 내구재에 대한 수요 강도가 점진적으로 완만해질 것으로 예상하고 있습니다.

즉, 무라타의 로엔드 MLCC 정리로 인해 공급단의 충격이 수반되었던 2017 년과 같은 싸이클이기는 어려울 것으로 판단하는 것인데요.

그렇기에 2Q21 삼성전기의 예상 실적은 소폭 하락할 것으로 관측됩니다.

만약 저와 반대로 수요의 강도가 완만해질 것같지 않다고 생각한다면, 그리고 그렇게 된다면 실적은 성장할 것입니다.

>>> 삼성전기는 펀더멘털 개선 중

저는 보통 주식을 횡보할 때 담는 타입인데요.

삼성전기는 현재 체질 개선을 하고 있는 것으로 보입니다.

삼성전기의 컴포넌트솔루션 사업부는 초소형, 고용량 MLCC 비중의 확대로 가격 인상 없이도 20%대의 영업이익률을 달성하고 있는데요.

MLCC 매출에서 전장용이 차지하는 비중도 ‘20년 5% → ‘21년 10%로 확대될 전망입니다.

기판솔루션 사업부는 한계 사업부에 대한 축소 및 정리와 반도체기판의 구조적 업황 호조 맞물리며 이익기여도가 ‘21년 12.8% → ‘22년 15.2%로 확대될 전망인데요.

신규 주문에 대해서는 가격이 인상될만큼 수급도 타이트한 상황입니다.

이제까지는 MLCC의 이익 기여도가 압도적으로 높았던었지만, 이제는 균형 잡힌 제품 포트폴리오가 구축되었는데요.

이로써 지속가능한 이익의 레벨이 상향되었고 이러한 시기에 투자해서 중장기적인 관점으로 투자하는 것도 좋은 판단이 될 수 있다고 생각됩니다.

끝.

댓글