LG디스플레이는 TFT-LCD 및 OLED 등의 기술을 활용한 Display 관련 제품을 생산, 판매하는 사업을 영위하고 있으며, Display 단일 사업부문으로 구성되어 있는 기업인데요.

대부분의 제품을 해외로 판매하고 있으며, OLED 사업에서 월페이퍼 TV, CSO TV, UHD OLED TV, 플렉서블 OLED 스마트폰, Wearable용 원형 OLED 패널 등을 지속적으로 출시하고 있습니다.

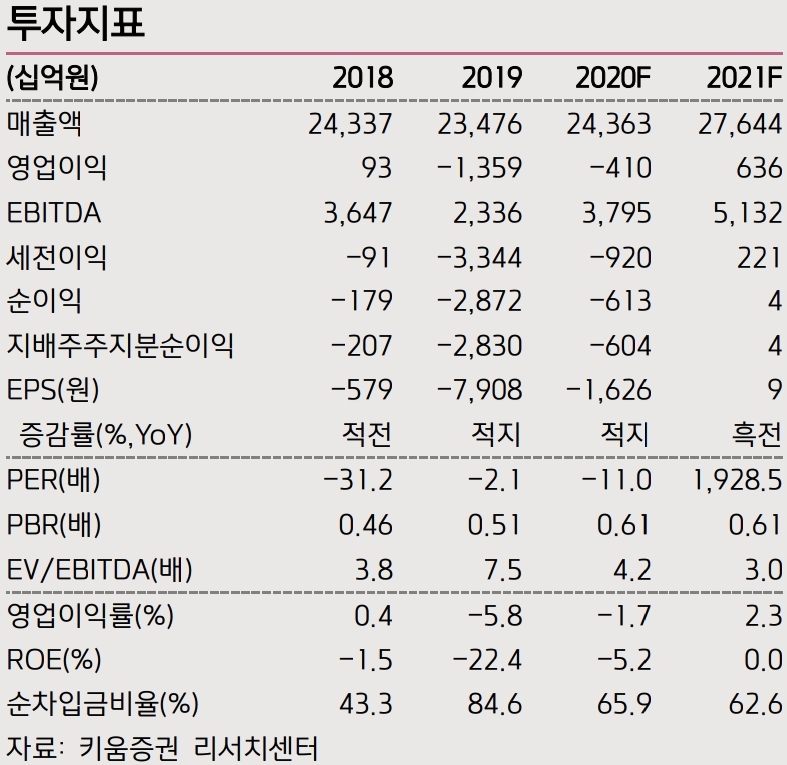

LG디스플레이의 2020년도 4분기의 연결실적은 매출액 7.6조원(+13%QoQ, +18%YoY),

영업이익 3,042억원(+85%QoQ, 흑전 YoY)으로 시장 기대치(2,178억원)를 크게 상회할 전망이라고 하는데요.

원/달러 환율이 예상 대비 부진함에도 불구하고, TV 및 IT 제품의 수요 강세가 지속되고 있기 때문입니다.

특히 프리미엄 제품 위주로 수요 강세가 나타남에 따라 믹스 개선 효과가 극대화될 전망인데 현재 코로나19가 촉발한 IT 제품의 수요 강세는 3개 분기 연속 지속되고 있으며, 대만 패널 업체들에 따르면 IT 제품의 수요 강세는 최소 1H21까지 이어질 것으로 전망되고 있다고 합니다.

이외에도 OLED TV 패널 판매는 광저우 신규 공장 가동 효과가 온기로 반영되며 전 분기 대비 추가 상승이 예상되고, POLED 패널은 북미 고객사의 전략 모델 출시에 힘입어 출하량이 +93%QoQ 상승하는 등 전 사업부의 실적 호조가 나타날 전망입니다.

2020년을 지나 2021년 LG디스플레이는 실적의 눈높이를 상승시켜 볼 필요가 있는데요.

2021년 영업이익은 6,361억원으로, 전년 대비 약 1조원의 실적 개선이 나타날 전망으로 긍정적인 기업실적을 기대하고 있습니다.

우려했던 1H21은 ‘북미 고객사향 POLED 출하량 호조’와 ‘LCD 패널 가격 강세’에 힘입어 시장 기대치를 상회하는 실적이 전망되고, 2H21은 북미 전략 고객사향 POLED 출하량이 전년 대비 +62%YoY 증가하며 호실적을 기대하고 있습니다.

최근에는 유리 원장 생산 업체인 Nippon Electric Glass(NEG)의 다카쓰키시 공장의 정전으로 인해 LCD 패널 가격의 상승세가 지속될 수 있고 NEG의 LCD 유리 원장 시장 점유율은 약 20%이며, NEG 내 다타쓰키시 공장의 생산 비중이 20% 수준임을 고려하면 현재 글로벌 LCD 유리 원장 생산량의 +3~5%가 감소할 것으로 전망됩니다.

LG디스플레이 또한 주로 NEG에

서 유리 원장을 공급 받고 있으나, 해당 공장은 상대적으로 AUO 및 Innolux의 의존도가 더 높은 상황이며, 이번 정전으로 인해 LG디스플레이에 미칠 직접적인 생산 차질은 제한적일 것이라고 합니다.

유리 원장의 공급 차질이 글로벌 LCD 패널 가격 상승세에 힘을 실어줄 것으로 보이며, 동사의 내년 실적 에도 눈높이를 더욱 높이는 것이 바람직해 보입니다.

2021년 실적에 대한 우려보다는 기대가 필요한 시점으로 파악되는데요.

지금까지 많이 고생해온 LG 디스플레이의 주가가 2020년까지는 좋지 못했지만 이제는 영업이익 적자에서 흑자로 턴어라운드하며 함께 상승해 나아가는 모습을 기대해 볼 수 있을 것으로 예상됩니다.

최근 비슷한 이유로 약 7% 이상 상승하는 모습을 보여주긴 했지만 아직 실적이 턴어라운드한 것이 아니기때문에 투자하기 늦거나 이른 시기가 아니라고 생각됩니다.

현재 이미 투자를 하신 분들은 성공적인 투자가 되길 바랍니다. 이 글은 투자에 참고로만 이용해주시기 바랍니다.

- 키움증권의 김소원 애널리스트의 컨센서스의 내용을 바탕으로 글을 작성하였습니다 -

댓글