최근 주가가 오르는 놈들만 오르고 내 종목은 잘 안오르는 분위기가 흐르는데요.

그래서 5개월 연속 상승하고 있는 효성티앤씨를 가져왔습니다.

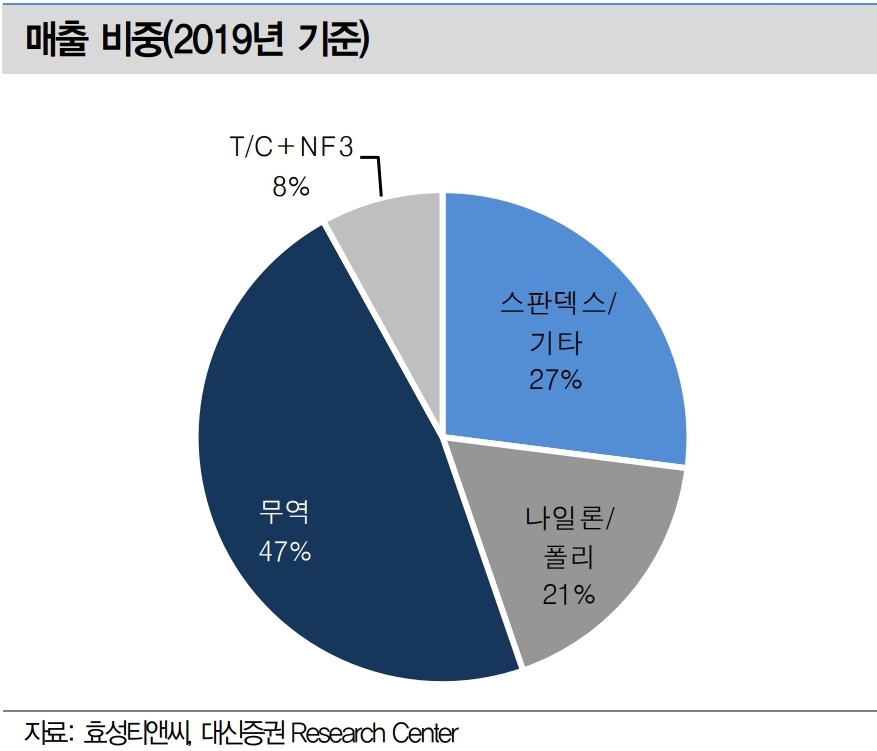

효성의 인적분할에 따라 18년 6월 설립, 7월 유가증권시장에 재상장했으며 섬유/무역 사업을 영위하고 있습니다.

섬유사업부문에서는 고부가가치, 고기능성 섬유소재인 스판덱스와 나이론원사, 폴리에스터원사, 직물, 염색 등을 생산합니다.

무역 사업부문에서는 철강 및 화학 분야를 중심으로 물류, 유통 등 다양한 사업영역을 영위하고 있습니다.

세계 시장점유율 1위인 스판덱스는 고부가가치 제품 판매 확대와 동유럽과 같은 신시장 개척을 통해 글로벌 시장 지배력을 확대했습니다.

효성은 독자적인 생산기술과 R&D, 글로벌 마케팅 활동을 바탕으로 스판덱스 세계시장 점유율 No.1 브랜드 creora를 보유한 세계 최대의 스판덱스 메이커로 성장하였습니다.

크레오라는 최고의 품질과 가치를 바탕으로 고객들의 니즈에 부합하는 신제품을 끊임없이 개발하여 섬유업계의 새로운 지평을 열어가고 있습니다.

2020년 9월 전년동기 대비 연결기준 매출액은 18.1% 감소, 영업이익은 43% 감소, 당기순이익은 28.1% 감소를 기록하였습니다.

시황 변화에 따른 수요의 변화는 있으나 섬유 산업은 장기적으로 지속적인 성장세를 유지하고 특히 최근 애슬레저 트렌드에서 비롯된 캐쥬얼웨어, 스포츠웨어 등에 대한 지속적인 수요가 증가하고 있습니다.

미중 무역 분쟁과 일본 수출규제 등 악재가 겹치며 한국의 수출환경이 크게 위축되어 무역 등 부문의 영업이익률은 전기대비 감소한 양상입니다.

📣 글로벌 스판덱스 1위인데 시총은 2위만 못하다.

글로벌 스판덱스 No.1 효성티앤씨의 시총 1조원과 No.2 중국 Huafon Chemical의 시총 10조원 간의 괴리가 너무 크다는 이야기가 자주 나오는데요.

상대 비교 관점에서 명확한 Valuation 기준을 제시하고자 한고 하는 증권사 컨센서스를 확인해봤습니다.

새로운 Valuation Tool을 적용해 목표주가를 현재 대비 50% 상향한 45만원으로 제시하고 이는 현 주가에서의 Upside는 약 40%입니다.

Huafon Chemical은 기존 Huafon Spandex가 2020년 말 사업부 변경과 함께 사명을 바꾸면서 탄생한 회사입니다.

기존 스판덱스 사업 외에도 폴리우레탄, AA사업도 동시에 영위하고 있는데요. 따라서, Huafon Chemical의 시총과 EV 10조원 모두가 스판덱스 사업가치는 아닙니다.

전체 매출과 영업이익에서 스판덱스 사업이 차지하는 비중은 30% 수준이므로, 실질적으로 Huafon Chemical의 스판덱스 가치는 시총/EV기준 3조원 수준으로 판단됩니다.

📣 현저히 저평가되어 있는 주가

효성티앤씨의 시총은 약 1조원이며, 순차입금은 1.5조원으로 EV는 2.5조원입니다.

효성티앤씨의 전체 매출 중에서 스판덱스 비중은 30%이나, 이익 비중은 약 90%에 육박하는데요.

따라서, 이익기준으로 효성티앤씨에 반영된 스판덱스의 EV는 2.2조원 가량으로 추정됩니다.

케파를 감안하지 않은 EV만 놓고 보더라도 효성티앤씨 2.2조원, Huafon 3조원으로 저평가 상태라고 판단하는 것입니다.

하지만, 명확한 Valuation을 위해서는 스판덱스 규모 대비 각 회사의 EV를 비교할 필요가 있는데요.

Huafon는 현재 20만톤/년 규모를 보유해 천톤 당 EV를 약 140억원 수준으로 인정받고 있지만 효성티앤씨는 Capa 31.1만톤/년으로 천톤 당 72억원의 EV로 평가되고 있습니다.

이론적으로 Huafon과 똑같은 Capa 대비 EV를 인정받을 경우, 효성티앤씨의 목표 시총은 3.5조원이어야 합니다.

글로벌 No.1 업체인 효성티앤씨의 가치가 No.2 대비 할인된 것이기때문에 회사의 실적 회복과 더불어 현재의 50% 할인율은 0%까지 급격하게 해소되어야 하는데요.

📣 글로벌 No.1 업체인 효성티앤씨의 가치가 No.2 대비 할인된 이유

효성티앤씨의 기업가치가 중국 Huafon Chemical 대비 극도의 저평가 국면인 가장 큰 이유는 전체 매출액 약 5조원 중 수익성이 떨어지는 무역과 나일론/폴리에스터의 매출액이 각각 2.8조원, 7천억으로 전체의 70%이며,

순차입금 1.5조원과 부채비율 353%에 달하는 열악한 재무구조(Huafon Spandex는 소폭의 순차입금과 부채비율 42%) 그리고

전체 Capa의 50%를 차지하는 중국법인의 낮은 수익성 때문입니다.

하지만, 백신 접종 확대에 따라 억눌린 의류 수요가 살아나면서 나일론/폴리에스터의 수요는 회복될 가능성이 높으며, 무역 또한 동일한 방향성을 시현할 것으로 전망되고,

현재의 수요 호조가 지속될 경우, 2020년 353%에 달하는 부채비율은 2021년 272%, 2022년 215.4%로 뚜렷하게 하락할 가능성이 높다고 판단됩니다.

2021년 1월 19일 장 중 주가를 기준으로 250,500원을 기록하였는데요.

350,000원까지는 사고가 없다면 주가 상승이 계속될 것으로 전망됩니다.

댓글